Analiza sectorului constructiilor din Romania si prognoza pe termen mediu

In 2011, productia totala de constructie romaneasca a inregistrat doar o usoara scadere, dar din cauza caderii bruste estimate la circa 42% (in valoare reala) a sectorului secundar de constructii de locuinte dintre anii 2009 si 2012, aceasta in mod normal poate atinge nivelurile de constructii noi si renovari de dinainte de criza doar in 2013. Firmele din domeniul constructiilor asteapta publicarea noilor proceduri de achizitii publice ca sa poata incepe proiecte noi. Pentru dezvoltarea infrastructurii tarii UE pune la dispozitie fonduri importante, dar va lua timp pana cand noul guvern roman va acumula suficienta competenta in utilizarea eficienta a fondurilor financiare.

In 2011 piata imobiliara nu si-a putut revenii declinului foarte mare din anii 2009-2010, desi rata de declin a fost de doar 6,8% pe an. Sectorul rezidential va fi ultimul care va arata crestere. Acest fapt este indicat in mod clar de scaderea continua a numarului de autorizatii de constructie emise, tendinta care va continua cu mare probabilitate pana in prima jumatate al anului 2013. Chiar daca preturile vor scadea, pe termen mediu nu vor aduce crestere pe piata, deoarece majoritatea preturilor in periada de culme a constructiilor au fost in mare parte speculative. In perioada 2010-2014 ponderea constructiilor rezidentiale va scadea la 26-28% din totalul de constructii, in timp ce dupa 2014 ameliorarea stabilitatii macroeconomice a Romaniei va putea aduce cresteri rapide in sectorul secundar.

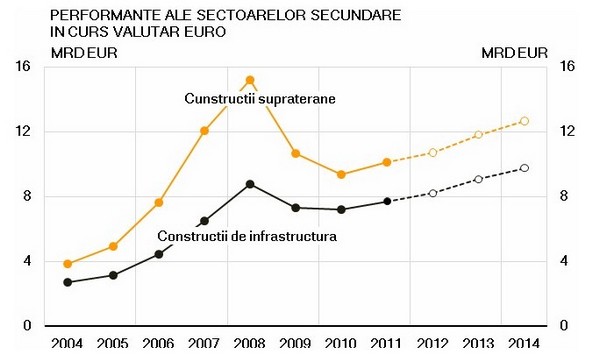

Singurul sector secundar care a inregistrat cresteri (de circa 10% la pret neschimbat) in 2011 a fost cel de constructii non-rezidentiale si pentru ca intre 2010-2014 se asteapta terminarea a numeroase proiecte de birouri si proiecte comerciale, iar in urmatorii ani acest segment si-ar putea mentine avantul. Cu toate acestea investitorii si dezvoltatorii trebuie sa se confrunte in 2012 cu o multime de incertitudini atat pe piata externa cat si pe cea interna: cu consumul populatiei in continua scadere, cu riscurile provenite din criza de datorii din zona euro si cu evolutia pietelor de export-cheie. Astfel in urmatorii ani pe langa amanarea proiectelor incepute anterior vor fi prezente si programe asteptand conditii de piata mai favorabile.

In 2012 se asteapta depasirea nivelului dinaintea crizei in sectorul constructiilor de infrastructuri, iar in 2013-2014 o traiectorie in crestere stabila. La baza stau finantarile asigurate de fondurile structurale ale UE si faptul ca in Romania exista nevoia presanta de construire si modernizare a contructiilor de infrastructura. In plus, guvernul roman cauta investitori la proiectele mari care nu se incadreaza in programele operationale ale UE. In general, cresterea economica in 2012 poate revenii pe piata romana de constructii prin asigurarea de fonduri suplimentare la proiectele de transport, in special la constructia de autostrazi.

In cazul in care doriti sa aflati mai multe despre analiza sectorului constructiilor din Romania, faceti clic pe butonul Cerere de informatii sau cereti informatii de la persoana de contact a firmei Build-Econ Ltd., folosind butonul corespunzator.