Autor: Dr. Sebastian Sipos-Gug - Ebuild Srl, EECFA Romania

Aceasta intrebare ii preocupa atat pe cei care doresc sa cumpere locuinte, cat si pe cei care le construiesc. In timp ce primii spera ca preturile vor scadea, dezvoltatorii sunt ingrijorati de aceasta posibilitate. Un raspuns cert nu poate fi oferit, insa, in continuare, ne vom uita impreuna la cativa din factorii care pot dezechilibra piata rezidentiala.

Pentru o analiza in detaliu si previziuni puteti cumpara ultimul Raport EECFA pe www.eecfa.com. EECFA publica studii ale pietelor de constructii din 8 tari din Europa de Est, inclusiv Romania.

Unde suntem acum?

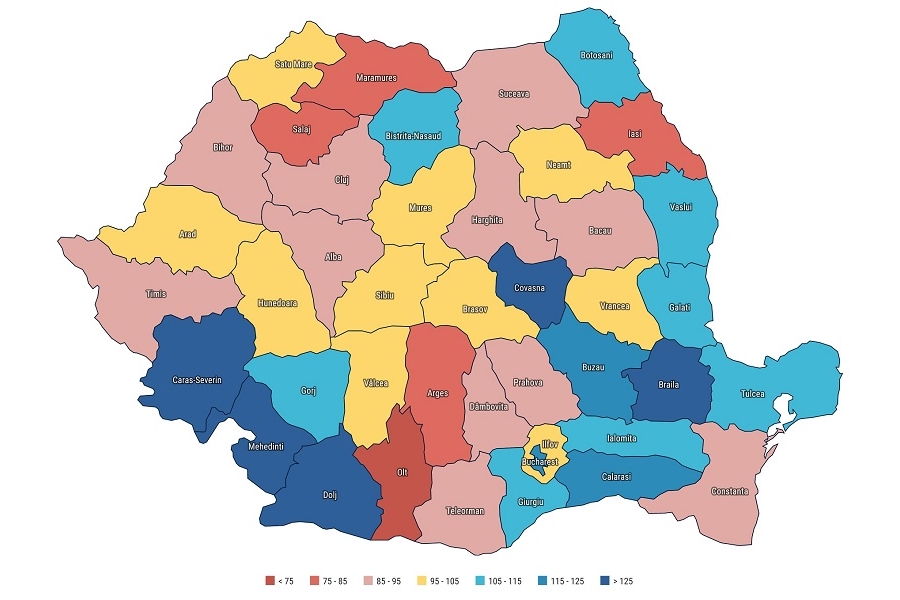

In pofida unui inceput de an mai tumultuos, numarul de tranzactii imobiliare pe piata din Romania din 2022 a fost unul comparabil cu cel din anul precedent (+0,2%, sursa: ANCPI). Prin urmare, din acest punct de vedere, piata pare relativ stabila si ar putea evolua in oricare directie. In schimb, regiunile geografice au avut o evolutie diferita, jumatatea nordica a tarii avand o probabilitate mai mare de a inregistra o scadere a numarului de tranzactii, iar Bucurestiul continua sa aiba cea mai activa piata imobiliara: 1 din 5 tranzactii din toata tara, in cursul anului 2022, avand loc in capitala.

")

Uitandu-ne pe termen lung, numarul de tranzactii din 2022 continua sa fie sub punctele anterioare de maxim din 2015 (-21%) sau din 2008 (-31%). El este cu 29% mai mare decat cel din 2019, dar doar cu 0,2% mai mare decat cel din 2021, iar aceasta incetinire a cresterii poate indica apropierea unui punct de turnura al pietei.

Din punctul de vedere al preturilor locuintelor, desi sunt unele semnale ca ofertele de pret sunt in scadere, acest lucru nu se reflecta inca (Q3 2022) in indicele oficial al preturilor. In schimb, acest indice a continuat sa creasca in 2022, desi rata cresterii a incetinit.

")

Cladirile rezidentiale ca instrument de investitii

Desi nu avem la dispozitie date statistice privind acest lucru, exista perceptia pe piata ca o parte semnificativa din locuintele nou terminate sunt achizitionate pentru a servi rolului de instrument de investitii si nu cu scop locativ pentru cumparator. Intre 2015 si 2019, cresterea pretului locuintelor a fost mai rapida decat cea a chiriilor si decat inflatia. Dobanda de referinta monetara mica a dus la un cost redus de creditare si a contribuit, de asemenea, la reducerea veniturilor din dobanzi la depozite bancare sub nivelul inflatiei. Prin urmare, multi investitori retail s-au orientat spre imobiliare, locuintele fiind frecvent cele mai accesibile variante de investitii in piata imobiliara.

In timp ce inflatia a crescut dramatic in 2022 (+13,8% medie anuala), preturile cladirilor rezidentiale au ramas in urma. Este de asteptat ca inflatia sa ramana la un nivel relativ ridicat in 2023 si 2024 (+10,8% si +5,7%, respectiv, conform CNP, sau +9,7% si 5,5%, conform prognozei Comisiei Europene). Prin urmare, atractivitatea locuintelor pentru investitori va scadea, ducand la reducerea cererii, a numarului de tranzactii si a preturilor, ceea ce ar putea declansa un efect de feedback negativ. Deoarece imobiliarele sunt in continuare vazute ca un instrument de protejare a averii fata de efectele inflatiei, preturile ar trebui sa scada dramatic pentru a declansa acest proces si de aceea, in acest moment, majoritatea expertilor atribuie acestui scenariu o probabilitate redusa de materializare.

Accesibilitatea pretului locuintelor

Majoritatea cumparatorilor insa cauta o cladire in care sa locuiasca, iar pentru acestia accesibilitatea pretului este un factor extrem de important. Un indicator util al acesteia este raportarea pretului mediu al locuintelor la cel al venitului mediu, o analiza care am facut-o si in trecut (link si link). Daca in 2007 venitul lunar mediu pe economie era echivalentul a aproximativ 0,20 mp utili, intr-un apartament mediu cu 2 camere, accesibilitatea a crescut treptat pana la un maxim de 0,50 mp in 2020. Ulterior, insa a inceput sa se reduca usor, atingand 0,45 mp in 2022. Prin urmare, in ultimul an, locuintele au devenit mai dificil de cumparat pentru angajatul mediu.

")

Mai mult de atat, cresterea ratelor dobanzii la credite face si mai dificila achizitia unei locuinte. In 2022 BNR a crescut in 8 transe rata dobanzii de politica monetara, de la 2% in Ianuarie 2022 la 6,75% in Decembrie 2022. Pe piata, asta a insemnat aproape dublarea (+82%) dobanzilor la creditele noi pentru locuinte, si acestea vor ramane la un nivel ridicat pana cand se va schimba politica monetara a BNR. Pe seama ce inflatia se echilibreaza, creditele vor deveni mai ieftine, cu un impact pozitiv asupra cererii de cladiri rezidentiale, atat cu scop locativ, cat si investitional.

Costul materialelor de constructii si pretul energiei

Am abordat anterior cresterea costurilor de constructie intr-o postare pe blogul EECFA si ulterior intr-un articol Proidea. Situatia nu s-a imbunatatit dramatic de atunci. Costul materialelor de constructii a continuat sa creasca in 2022 mai rapid decat pretul locuintelor, ceea ce reduce capacitatea dezvoltatorilor imobiliari de a-si auto-finanta proiectele. Avand in vedere perturbarea pietelor globale de logistica si energie ca urmare a pandemiei si a razboiului din Ucraina, o scadere a costurilor materialelor de constructii ramane improbabila. Prin urmare, dezvoltatorii vor trebui fie sa absoarba ei cresterea costurilor, sau sa le paseze sub forma cresterii preturilor de vanzare. Datorita factorilor discutati anterior, pietele ar putea fi mai putin dispuse sa accepte o crestere a preturilor locuintelor, prin urmare va exista o presiune pe marja de profit a constructorilor, ducand, pe termen scurt, la scaderea investitiilor.

")

Oferta de cladiri rezidentiale

Indicatorii cererii analizati anterior sunt doar jumatate din ecuatie. Din punctul de vedere al ofertei, outputul efectiv al lucrarilor de constructii este estimat in Raportul de Activitate a Constructiilor EBI. El analizeaza intreaga piata de constructii din Romania, iar ultima editie indica o graba de a termina cladirile in lucru, mai exact proiectele rezidentiale de tip multi-unit au inregistrat o crestere a indicatorului de Finalizare Activitate si o scadere a celui de Demarare Activitate. Pentru o analiza detaliata va rugam sa ne contactati la adresa ebi@ibuild.info.

Concluzii

Piata de constructii rezidentiale din Romania este intr-o situatie dificila:

- Din perspectiva cererii, preturile ridicate in pofida unei cresterii modeste a salariilor au dus la scaderea accesibilitatii locuintelor exact cand costurile creditelor au crescut semnificativ. In acelasi timp, inflatia erodeaza puterea de cumparare - creste proportia cheltuielilor cu alimente si produse de baza in bugetul familiilor, ceea ce inseamna bani mai putini pentru cumpararea/renovarea de locuinte

- Din punctul de vedere al ofertei, cresterea preturilor materialelor de constructii, costurile mai ridicate de finantare si incertitudinea economica la nivel global creste aversiunea fata de risc a investitorilor.

Pe de alta parte, sunt multe motive de optimism (prudent):

- In Februarie BNR a ales mentinerea ratei dobanzii de politica monetara, pe fondul unei perspective economice usor imbunatatite

- Inflatia poate duce la cresterea investitiilor in imobiliare, deoarece locuintele tind sa isi pastreze valoarea mai bine decat alte tipuri de investitii, in perioade de inflatie crescuta

- Pretul energiei a inceput sa scada usor. De exemplu cotatia petrolului Brent a ajuns la 80-86 USD in Ianuarie 2023, un nivel ridicat raportat la media pe termen lung, dar mult sub nivelul atins in Q2 2022, de 110-120 USD

- Romanii pun pret pe locuinta proprie, mai mult decat alte popoare, avand cea mai mare proportie de proprietari din Uniunea Europeana (96% in 2020, fata de mediu UE de 70%, sursa: Eurostat). Asta inseamna ca cererea pentru locuinte tinde sa ramana ridicata, indiferent de conditiile macro-economice.

- Un procent semnificativ din imprumuturile pentru locuinte acordate in ultimii ani au fost oferite in LEI cu o rata a dobanzii fixa pe cel putin 5 ani, ceea ce le face destul de rezistente la socuri economice pe termen scurt.

")

Pentru a vizualiza varianta in limba engleza a articolului, accesati link-ul urmator: https://proidea.ro/comunicate-de-presa-6/ebuild-eecfa-romanian-residential-market-2023-21356.shtml